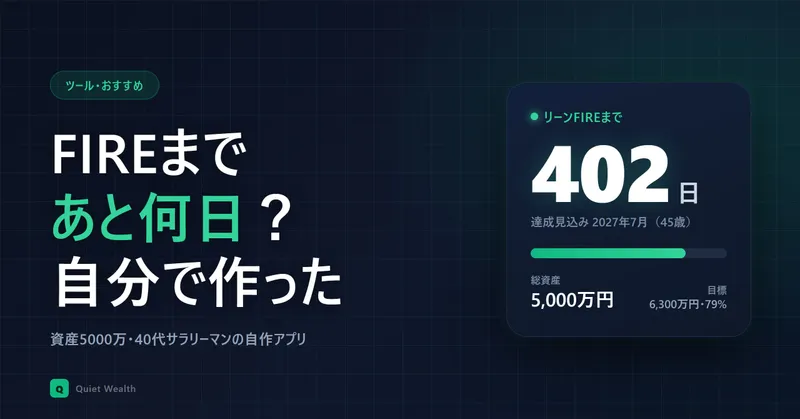

「FIREまであと何日」を毎日見たくて、計算アプリを自分で作った

資産5000万の40代が、FIRE達成日を毎日カウントダウンする計算アプリを自作。S&P500など実在4指数で算出するFIREシミュレーターを作った話。

「FIREまであと何日」。この数字が、毎朝スマホに出ます

毎朝スマホを開くと、FIRE達成までの残り日数が表示されます。FIREシミュレーターのアプリです。

証券アプリでもマネーフォワードでもありません。自分で作りました。営業職の人間が、です。

きっかけは、すごく単純なモヤモヤでした。FIREって、自分が現実的に近づけているものなのか、それとも一生無理なのか。それが知りたかった。資産額だけ眺めていても、ゴールまでの距離がさっぱり見えてこなかったんです。

そもそも、これは「資産管理アプリ」でした

本当のことを言うと、最初からFIRE電卓を作ろうとしたわけではありません。

もともとは、ただの資産管理アプリです。自分の資産を記録して、推移を見る。その部分は、自信を持って人に見せられるものになりました。きっちり計算してくれるし、毎日触っても破綻しない。

ただ、1つ問題がありました。資産管理って、楽しくないんです。

数字を眺めるだけだと、ただの作業です。「で、これがどこに向かってるの」という手応えがない。家計簿アプリが三日坊主になるのと、たぶん同じ理由です。

だから、希望を持てる機能を足したくなりました。それがFIREカウントダウンです。資産管理に「あと何日でゴール」という1本の線を引くと、同じ数字が急に意味を持ち始める。今日の積立が、達成日を1日縮めているかもしれない。そう思えるだけで、見るのが急に楽しくなります。

このバランスは、作っていて一番悩んだところでもあります。きっちりした資産管理と、楽しいFIRE。どっちに寄せても違う。正直、まだ正解は分かっていません。使ってくれる人の声を、一番聞きたいのはここです。

では、その「資産管理だけだと足りない」をもう少し具体的に書きます。マネーフォワードを使っていた頃の話です。

これまでは、マネーフォワードで総資産を眺めていました。

「資産が〇〇万円までいったら、FIREいけるかも」。その程度のイメージです。ふわっとした手応えはあるけど、具体的な数字にはならない。

困ったのは、FIREに種類があることでした。

支出を抑えるリーンFIRE、ゆとりあるファットFIRE、副業前提のサイドFIRE、パート前提のバリスタFIRE、追加投資なしで65歳を待つコーストFIRE。目標額はタイプごとに全然違います。なのに、手元には「総資産いくら」という1つの数字しかない。

これを5タイプ分、いちいち電卓で計算するのは正直しんどい。しかも資産は毎日動きます。一回計算しても、翌日には古くなる。

毎日勝手に更新してくれて、5タイプ全部の「あと何日」が一目で出る。そういうものが欲しかった。探しても、しっくりくるものが見つかりませんでした。

5種類で計算したら、現実味が全然違った

実際に自分の数字を入れて計算させてみて、これが思った以上に面白かったんです。

| FIREタイプ | 自分の場合の達成時期 |

|---|---|

| サイドFIRE | すでに達成 |

| バリスタFIRE | あと2年 |

| ファットFIRE | あと9年 |

同じ資産・同じ支出なのに、どのFIREを選ぶかで「もう着いてる」から「あと9年」まで散らばる。

サイドFIREが達成と出たときは、さすがに二度見しました。副業で月15万くらい稼ぐ前提なら、計算上はもう資産が足りている。頭ではうっすら分かっていたつもりでしたが、画面に「達成」と出ると感触がまるで違います。

逆にファットFIREは9年。ゆとりある生活で完全リタイアとなると、まだ道のりは長い。

この「あと2年」と「あと9年」を同じ画面で並べて見られるのが、自分にとっては一番の収穫でした。ちなみにサイドFIREの計算をもっと詳しく崩した話は資産5000万の40代がサイドFIREを計算した記事にまとめています。

なぜ「適当な5%」ではなく、実在の4指数で計算したか

FIRE計算でいつも引っかかるのが、想定利回りです。

ネットの計算機はだいたい「年5%」みたいな固定値で弾きます。でも、S&P500とFANG+では過去のリターンが全然違う。自分が実際に持っている銘柄で計算しないと、その達成日を信じる気になれませんでした。

なので、リターンは固定値をやめました。S&P500、オルカン、NASDAQ100、FANG+。この4指数の実データを毎日取りに行って、自分の保有比率に応じた加重平均で計算しています。指数が下がれば達成日は遠のくし、上がれば近づく。生きた数字です。

この4本に絞ったのには理由があります。1つは、価格データが安定して取れること。もう1つは、自分自身が買っている銘柄だからです。なぜこの並びなのかは3本のファンドに絞った理由の記事に書きました。

個別株は、思い切って切り捨てました。個別株は価格データの取得が難しいし、長期リターンの根拠も作りにくい。全部を載せようとすると、アプリ全体がぼやけます。インデックス中心の自分には、4指数で十分でした。

ライフプラン機能は、FP2を取ったときの「記録したい」から

FIREカウントダウンとは別に、このアプリには生涯のライフプランを作る機能も入っています。プロフィール、収入、生活費、教育費、年金、老後、相続まで、16タブ。最後に100点満点のレポートが出ます。

なぜここまで作り込んだかというと、FP2級を取ったときの体験が元になっています。

資格の勉強をしていると、ライフプランの考え方は一通り学びます。でも、いざ自分の家庭の数字でやろうとすると、ちゃんと記録して計算できるものが手元になかった。紙とExcelでやりかけて、毎回挫折していました。はい、Excel好きを自負しておきながら、です。妻には呆れられました。

だったら自分の使いたいものを作ろう、と。年齢・収入・支出を入れていくと、生涯のキャッシュフローと資産残高が一本のグラフになる。FIREの「あと何日」が短期の希望なら、こっちは人生全体の地図です。

レポートは、入力した内容を100点満点で採点して、改善ポイントまで出してくれます。自分の家計を点数化されるのは、ちょっと怖いような、見たいような。試しに我が家の数字で出したら満点が出て、逆に「本当か?」と疑ってしまいました。

営業マンが、Claude Codeでアプリを作った

ここまで読んで、「で、営業職がどうやってアプリ作ったの」と思いますよね。

答えは、AIにめちゃくちゃ助けてもらった、です。Claude CodeというAIに、作りたい画面のイメージを伝えて、一緒に形にしていきました。

これが本当に面白かった。「総資産から達成日を逆算して、グラフで見せたい」と言葉で伝えると、それがちゃんと動くアプリになっていく。自分の頭の中のラフなイメージが、毎日触れる画面になる。なんというか、設計図を口で喋ったら家が建っていく感覚に近い。AIってすごいな、と素直に思いました。

正確な日数は忘れましたが、思っていたよりずっと短い期間で、最初に動くものができました。エンジニアじゃない自分でも形にできたのは、完全にAIのおかげです。

たとえば下のグラフ。資産がこの先どう伸びて、いつ目標に届くか。「初期投資と積立を色分けして、達成年齢まで線を引きたい」と伝えたら、こういう画面になりました。電卓で出した数字より、よっぽど未来が見えます。

毎日見ていたら、ゲームになってきた

当初の目的は「毎日見てモチベーションにする」でした。これは、わりと達成できています。

特にここ最近はS&P500が上がったり下がったりを繰り返しているので、つい見てしまう。上がっている日は達成日が近づいて、ニヤッとする。下がっている日は遠のいて、みぞおちのあたりが地味に重くなります。たかが数日。なのに、です。

ただ、ゲームだと思っていたら、急に現実を突きつけられることもあります。サイドFIREの欄には「達成」と出ているのに、自分はまだ一歩も動けていません。数字の上ではゴールしているのに、いざ会社を辞めるとなると、まったく勇気が出ない。モチベーションを上げるために作ったはずのアプリに、逆に「お前はまだ踏み出せないだろ」と言われている気がします。本当にFIREを実行している人は、すごい。自分で作った道具に、改めてそれを教えられました。

このへんの上下に振り回される感情の話は、Noteの方に書きました。ブログには数字の作り、Noteには本音、という棲み分けです。

今のところ、このアプリはAndroidだけです。「ミライノート」という名前で公開しています。

→ ミライノート - ライフプラン × FIREシミュレーター(Google Play)

iPhoneでも欲しいという人がいれば、作ってみたいと思っています。FIREまでの距離を、毎日ふわっとではなく具体的な日数で見たい人には、けっこう刺さるはずです。少なくとも自分の朝のルーティンは、これで1つ増えました。

使ってみてどのFIREタイプが一番近かったか、よかったらXかNoteで教えてください。自分以外の人の「あと何日」が、純粋に気になっています。

※投資は自己責任です。この記事は個人の体験談であり、投資助言ではありません。アプリの計算結果も将来を保証するものではありません。

関連記事

「インデックスじゃ物足りない」が増えてきた。AI/半導体ラリーは加熱期に入ったかもしれない

友達がマイクロンで+300万、SNSでは「インデックスじゃ物足りない」発言の増加。2026年6月時点で観察した短期視点シグナル3つと、それでも積立を止めない判断ロジック。

下がるのが怖くて売った3銘柄、15年後の株価で計算したら3000万円逃していた

売却損益▲220万 vs 保有継続+3000万。ソニー・コーエーテクモ・IIJを株式分割込みで再計算すると差分3220万円。短期視点しかなかった自分がインデックス積立に移行するまでの判断パターンを具体的に振り返ります。

FP2に1回落ちて分かった。資格は経験の答え合わせだった【FP連載③ 取得編】

FP2級学科を1回落ちた40代の取得記。住宅ローン非返済もドル建て投信ヘッジなしも、自分の8年の判断はFP2テキストに答えとして書いてあった。連載①で立てた『経験は資格で答え合わせ』哲学が、確信に変わるまでの記録